Kleinkredite

Was ist «aggressive Werbung»?

Das Parlament will Werbung für Kleinkredite einschränken, aber nicht ganz verbieten. Nur «aggressive Werbung» soll nicht mehr erlaubt sein. Die EVP fordert nun eine wirksame und praxisnahe Vereinbarung und eine Verstärkung von Präventionsmassnahmen bei Jugendlichen.

Das Parlament entschied am Donnerstag, dass nicht alle Kleinkredite mit einem Werbeverbot belegt werden sollen. Kreditverträge, nach denen die Konsumentin oder der Konsument den Kredit entweder innert höchstens drei Monaten oder in maximal vier Raten innert eines Jahres zurückzahlen muss, sollen nicht unter das Werbeverbot für Kleinkredite fallen. Verboten werden soll aber «aggressive Werbung».

Wirkungsvolle Umsetzung gefordert

Nun muss laut EVP definiert werden, was unter aggressive Werbung fällt und was nicht. Dürfen Partner von Kreditnehmern, die sich bereits verschuldet haben angeschrieben werden? Dürfen Kreditfirmen Jugendliche im Internet, wo sie heutzutage viel Zeit verbringen, mit Pop-up Werbungen beim Abfragen der Wettervorhersage mit Kleinkredit-Angeboten gezielt ansprechen? Dürfen Kreditgeber mit grossflächigen Plakatwänden im Weltformat in der Nähe von Schulen und Universitäten für Kleinkredite werben?

Aus Sicht der EVP müsste für einen wirksamen Schutz von Jugendlichen auch zum Beispiel das Targeting verboten werden, ein Verfolgungsverfahren, das Besucher einer Webseite markiert und anschliessend auf anderen Webseiten mit gezielter Werbung wieder anspricht. Diese Technik macht es möglich, gezielt Konsumenten, auch Jugendliche, anzusprechen. Auch das Format der Pop-up-Werbung, eine Form von Internetwerbung, müsste für Kleinkreditwerbung verboten werden. Die EVP fordert nun die Erarbeitung einer wirkungsvollen Vereinbarung, die alle Werbeformen miteinschliesst. Dabei sollten auch Vertreterinnen und Vertreter von Schuldenberatungsstellen involviert werden.

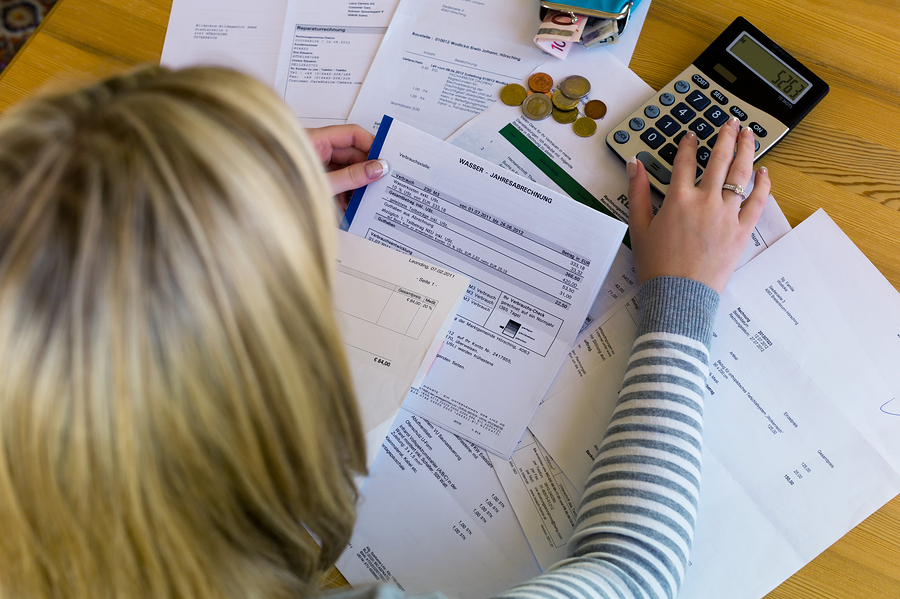

Kleine Kredite, grosse Probleme

Die Folgen einer Verschuldung sind verheerend. Bei Überschuldeten steigt das Risiko krank zu werden, die Arbeitsstelle oder den Partner zu verlieren erheblich. Zudem verlangen heute viele Arbeitgeber einen Auszug aus dem Betreibungsregister. Wer verschuldet ist, wird heutzutage oft nicht mehr angestellt, und wer keine Arbeit hat, kann folglich seine Schulden nicht zurückzahlen. Dies ist eine Spirale die ganz nach unten führt. Oft landen überschuldete Personen beim Sozialamt oder müssen krankgeschrieben werden. Dies mit negativen Folgen für den Staat. Denn wer verschuldet ist, zahlt meistens als erstes seine Steuern nicht mehr. Dies ist ein Ausfall für den Fiskus, den die Allgemeinheit tragen muss. Es wäre also auch im Interesse des Staates die Kreditunternehmen an die kurze Leine zu nehmen, moniert die EVP.

Schuldenprävention und der Lehrplan 21

Angesichts der schwerwiegenden Folgen einer Überschuldung, müsse Schuldenprävention klar als Bildungsauftrag definiert werden. Dafür wäre der Lehrplan 21 eine Chance, die schulische Prävention flächendeckend zu stärken. Im aktuellen Entwurf des Lehrplans ist die Finanzkompetenz im Rahmen des Fachbereichslehrplans «Natur, Mensch, Gesellschaft» integriert. Lehrpersonen sollten in ihrer Ausbildung die nötigen Kompetenzen erhalten, damit sie den Schülerinnen und Schülern dieses Thema praxisnah vermitteln können. Weiter müssten diese Inhalte praxisbezogen in die kantonalen Lehrpläne übernommen werden.

Webseite:

EVP

Zum Thema:

My Money: Caritas Schweiz lanciert Handy-App für Budgetplanung

Schuldenfalle: Wahrer Luxus ist, auf Dinge verzichten zu können

Ratschläge aus der Bibel: Dürfen Christen Schulden machen?

Datum:

09.05.2014

Quelle: Livenet / EVP

Quelle: Livenet / EVP

Neuen Kommentar schreiben